银行承兑汇票是由付款人委托银行开据的一种延期支付票据,票据到期银行具有见票即付的义务;票据长期限为六个月,票据期限内可以进行背书转让。

由于有银行担保,所以银行对委托开据银行承兑汇票的单位有一定要求,一般情况下会要求企业存入票据金额等值的保证金至票据到期时解付,也有些企业向银行存入票据金额百分之几十的保证金,但必须银行向企业做银行承兑汇票授信并在授信额度范围内使用信用额度,如果没有银行授信是没有开据银行承兑汇票资格的。

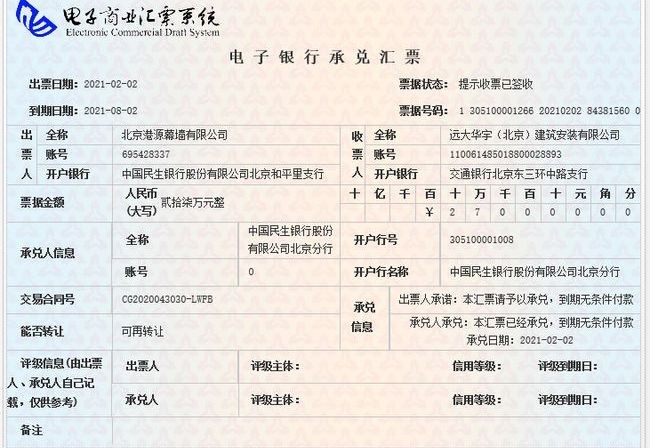

商业汇票分为商业承兑汇票和银行承兑汇票。银行承兑汇票一式三联。联为卡片,由承兑银行作为底卡进行保存;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。

一、申请人应具备的条件

(一)依法登记注册并有效的企业法人或其他经济组织,并依法从事经营活动;持有中国人民银行核发的“贷款卡”;

(二)与出票人或前手之间具有真实合法的商品交易关系并提供相关证明材料;

(三)在开户行开立结算账户;

(四)非银行承兑汇票的出票人;

(五)满足开户行要求的其他条件。

二、申请人需要提供的资料

(一)通过年审的营业执照、经营许可证、企业代码证、法定代表人资格证明及本人身份证、护照原件及复印件;申请人章程、验资报告、税务登记证;

(二)经中国人民银行年审合格的贷款卡原件;

(三)申请人与其前手之间的商品交易合同、增值税发票等资料的原件及复印件;

(四)开户行要求的其他资料。

三、申办程序

客户向开户行提出书面申请,并提交有关资料,经开户行审批同意后,办理相关贴现手续。

四、服务渠道

银行各级分支机构公司业务部门是银行承兑汇票贴现业务的经营部门,负责该项业务的营销、申请受理、调查评价以及客户服务工作。

背书格式:

背书是银行承兑汇票流通的主要方法,为使用票据的人广泛使用,完全背书是银行承兑汇票常见的正规背书。那么承兑汇票背书格式是怎样的呢?在银行承兑汇票背面个“背书人签章”栏内,由票据正面收款人签章,并填写被背书人单位正确全称,进行背书转让。后手背书转让,依次签章进行。我国银行承兑汇票在背书上都印有格式,如果背书格式不能满足背书人的记载需要,可以加附粘单,粘附于票据凭证上,粘单处需加盖骑缝章。我国《票据法》第三十条规定,汇票以背书转让或者以背书将一定的汇票权利授予他人行使时,必须记载被背书人名称.

银行承兑汇票贴现业务的特点

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相埘于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。

(2)流动性强。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺的困难,减轻贴现银行的头寸压力,增加贷款总额和贷款收益。因此无论对贴现方、还是对贴现银行来讲,贴现业务都是一项流动性极强的业务。